Jak będzie rosnąć minimalna pensja.

Płaca minimalna w 2019 roku wynosi 2250, a już w kolejnym ma to być 2600 zł. To rekordowa podwyżka w porównaniu do poprzednich lat. Dalej ma być jeszcze dynamiczniej. Rząd zapowiada, że w 2021 wysokość najniższej krajowej ma wynosić 3000 zł, a w 2023 roku nawet 4000 zł brutto.

Do tej pory, osoby, które zarabiały łącznie z różnych źródeł mniej niż 120% najniższego wynagrodzenia w rozumieniu ustawy, mogły liczyć na ulgę, która sprawiała, że na Pracowniczych Planach Kapitałowych zarabiały stosunkowo najwięcej.

Kiedy można liczyć na ulgę w składkach na PPK

Minimalną kwotą, którą muszą ponieść pracownicy, jest 2% swojego wynagrodzenia brutto. Pracodawca dokłada minimum 1,5%. Oboje mogą podnieść swoje wpłaty, ale są sytuacje, w której pracownik może ją obniżyć.

Osoby zarabiająca z różnych źródeł mniej niż 120% minimalnego wynagrodzenia, mogą swoje wpłaty obniżyć, maksymalnie do 0,5%. Ta ulga nie dotyczy pracodawców, co oznacza, że dalej będzie musiał wpłacać na nasz rachunek PPK min 1,5%.

Ile więc realnie uzbiera osoba zarabiająca najniższą krajową i korzystająca z ulgi na wpłaty do PPK od przyszłego roku?

To duża pomoc, zwłaszcza, że z ulgi będą mogły korzystać osoby, których wynagrodzenie nie przekracza 3120 zł. Dzięki temu osoby, które najbardziej będą potrzebowały wsparcia w oszczędzaniu, dostaną go stosunkowo najwięcej.

Należy jednak pamiętać, że jeśli skorzystamy z ulgi chociażby w jednym miesiącu, kiedy nie będziemy do tego uprawnieni tj. nasze wynagrodzenie z różnych źródeł w tym miesiącu będzie przekraczać 120% minimalnego wynagrodzenia, to utracimy prawo do dopłaty rocznej.

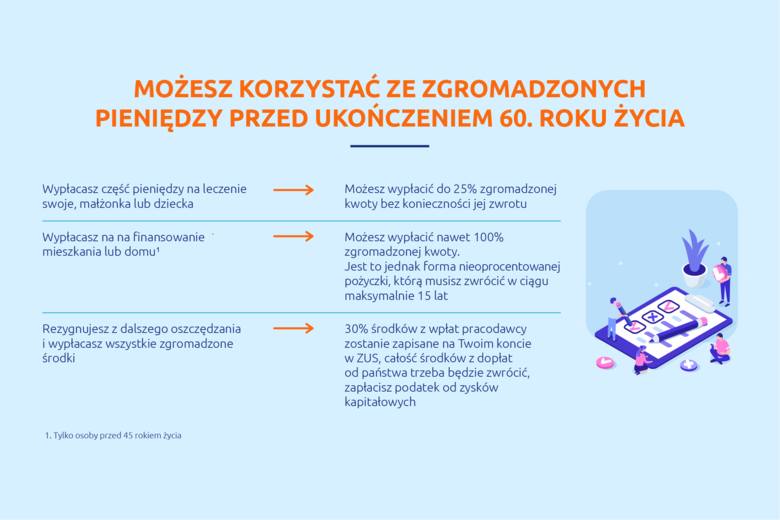

Na co można przeznaczyć oszczędności z PPK

Ta pomoc to nie tylko wyższa emerytura. Z oszczędności można korzystać przed osiągnięciem wieku emerytalnego. To właśnie osoby zarabiające najniższe pensje mają problemy ze sfinansowaniem mieszkania lub domu, ponieważ kredytodawcy wymagają wkładu własnego, który niełatwo zgromadzić.

Swoje oszczędności zgromadzone dzięki PPK można wykorzystać przy zaciągnięciu kredytu hipotecznego i potraktować jako nieoprocentowaną pożyczkę na wkład własny, którą będziemy mogli zwracać na swoje konto nawet przez 15 lat.

Wypłacać pieniądze będzie można również w przypadku choroby swojej lub najbliższych. To, co osoby zastanawiające się nad przystąpieniem do programu powinny wiedzieć, to to, że kwoty tej nie będzie trzeba zwracać.

Taka pomoc będzie nieoceniona. Zwłaszcza osoby, które ze względu na trudność w wygospodarowaniu większej kwoty na oszczędzanie na nagłe wypadki będą mogły skorzystać ze wsparcia w trudnych momentach życiowych. Płacąc minimum, zyskują możliwość niezadłużania się w instytucjach finansowych.

Korzystanie z obniżanych wpłat do PPK jest dobrowolne

Oczywiście ulga jest dobrowolna i możliwa po złożeniu odpowiedniego wniosku. Jeżeli więc nie mamy wysokich kosztów utrzymania, nadal możemy na Pracownicze Plany Kapitałowe wpłacać 2%, a nawet 4% naszego wynagrodzenia.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?